最近明源君浏览了一遍百强房企与各大商管企业的中报,发现在传统开发业务上各家利润增长普遍受阻,即使是头部房企也没能止住利润下滑的趋势。

但是在持有经营型业务板块上,各头部企业却都有不错的表现。其中中海、印力、万达商管、旭辉、星盛商业等多家商业地产巨头,上半年都在营收与利润方面做到了不同程度的增长。

这与地产开发业务形成了鲜明的对比,商用物业的开发运营业务,已经成为存量时代房企业绩的支撑力量之一。2022年即将进入第四季度,今天就让我们一起来看看,商业地产领域近期出现了哪些趋势?

近三年的商业物业经营行情,一直在随着疫情的防控形势上下波动。这直接左右着各地商业物业的租金表现、经营状况,并深远影响着商管企业的投资策略。

疫情防控形势影响着人们的消费方式与消费欲望,从而直接也影响着商业物业的经营状况。

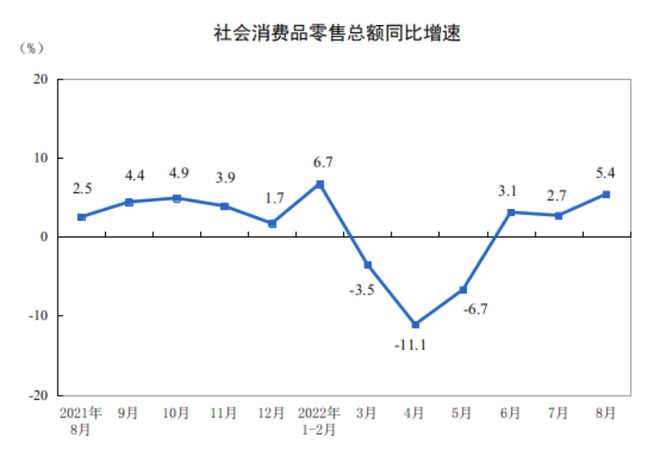

据国家统计局数据显示,今年社会消费品零售总额在4月触底,与第一季度爆发的那波疫情反弹节奏基本相符。

另一方面,宏观经济增速的放缓,也叠加影响着我国居民的消费行为,使得许多购物中心都承受着诸多不确定性风险和压力。

不过好在从5月开始各地疫情得到控制,社零水平也逐月回升。这组数据很直观地反映出了我国居民在消费能力或意愿方面,仍然受到疫情到直接影响,国内商业地产面临的挑战仍然没有结束。

在租金表现方面,商业街与购物中心的租金水平出现了分化。商业街租金水平呈现下跌态势,但购物中心租金水平正在回升,不过涨幅有所收窄。

据中指研究院统计,上半年我国主要商业街租金水平呈现下跌状态,百大样本商业街平均租金为24.70元/平方米/天,环比下跌0.46%。而重点监测的100个典型购物中心,平均租金为26.96元/平方米/天,环比上涨0.14%。

仅从消费端、需求端的角度来看,其实商业经营业务仍然在持续波动,承压的状态一直没有解除。而且每逢防疫封控期间,规模商管企业都会给予商家一定的补贴或租金减免,这也是不可忽视的支出。

比如华润置地上半年给租户减免的租金,共计达到约17.5亿元;招商蛇口旗下持有物业也减免了共约6亿元的租金。

不过从社零数据中仍然能够看出,居民的消费需求是短期被压制的状态。只要疫情防控形势趋好,那么消费市场热度的修复过程是比较通畅的。

随着商管企业抵御疫情起伏、处理短期风险的经验增加,旗下商业的经营状况有望进一步向好。

不仅仅是疫情,还有包括宏观经济、行业调控等多方面因素的叠加,导致今年以来商业地产开发投资额是有所下降的。

国家统计局数据显示,今年前6个月全国商业营业用房开发投资额约5528亿元,同比下降8.7%。实际上疫情发生后这3年,商业开发投资额一直相对处于低位,始终没能完全恢复到疫情前的水平。

可以看出在当下这个外部环境复杂多变的时点上,商管企业的战略布局也在调整,他们对于重资产投入正在变得更加谨慎。在多重不确定性的挤压之下,商业地产赛道似乎也正在迈入存量时代。

商业地产赛道也进入了拼发展质量的阶段,对企业真正的运营实力提出了更严苛的考验,具备较全面的物业运营能力与轻资产输出能力的商企,获得了规模稳定扩张的机会。

据统计,去年15家头部商管企业开业项目的数量,超过了200家,在全国总开业量中占比约37%。在这个阶段下,商业地产赛道出清与分化的趋势已全面显现,行业集中度进一步提升。

然而在前文所述的多重外部因素影响下,头部商管企业的战略也出现了诸多转变,包括投资策略更加聚焦、重资产向轻资产转型等等。

现在的房企还未走出节衣缩食、韬光养晦的时期,多家头部房企在中报中都提及了控费、提效、布局聚焦的战略原则。

在商业地产领域,商管企业也都在进一步严控投资标的的筛选与研判,重点布局经济发达、商业活力高的一二线、强三线城市。

比如宝龙商业的项目布局,就主要聚焦于长三角与粤港澳大湾区城市群。据统计,去年宝龙商业开业项目共88个,其中有62个位于长三角地区;储备项目共48个,其中也有32个位于长三角。

华润万象生活上半年除了母公司签约项目以外,还获取了7个第三方外拓项目,均位于上海、成都及厦门等具备强经济活力的重点城市。

根据中指研究院统计数据,截至今年5月,全国3万方以上的已开业购物中心总数,已经超过了5400个。其中位于长三角与珠三角城市群的购物中心,共有约1950个,总量占比接近4成。

在高质量发展时代下,房企愈发强调投资纪律,以提效率控风险、量入为出为原则,来调整各自的布局策略,越来越多的企业倾向于采取区域深耕战略,严选优质资产来做经营。

由于当下行业内外部多重因素的影响,重资产投入的风险与不确定性进一步提升,但这却反过来给商管轻资产赛道烧了把火。

存量时代下各家房企都在强调业务多元化与轻资产转型,以期向外寻求新的增长极。而商管业务在存量市场中的规模,几乎快要与物管市场齐平,成了每一家头部房企大力培育的第二曲线。

据媒体统计,今年上半年共发生了35宗重点商管企业的轻资产签约事件,已披露的签约面积达到332.85万平方米。

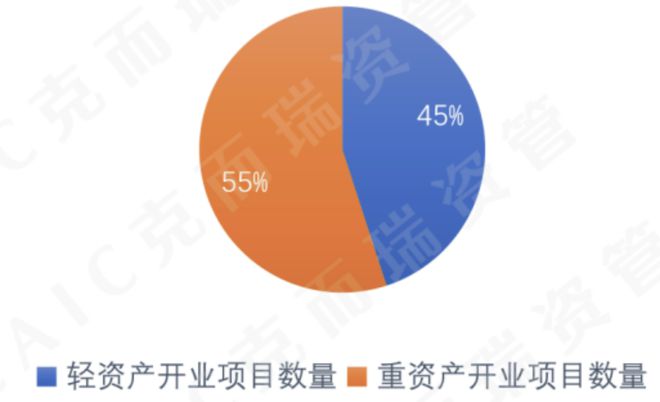

在典型房企已开业的1416个购物中心中,已有45%为轻资产管理项目。截至2022年典型房企轻重资产比值中(含计划开业),华润、万科印力等企业项目中轻资产占比超过了4成,万达更是高达68%。

这一年来许多头部的商管品牌,都将轻资产业务提升到了集团战略的高度,包括华润万象生活、宝龙商业、中粮大悦城、中海等等。而近年刚开始布局商管轻资产的龙湖、旭辉等房企,也在加紧追赶。

随着商企轻资产版图的加速扩张,未来头部品牌的管理范围将很快覆盖到各级别城市当中,商业物业经营赛道的集中度预计将进一步提升,行业的分化与出清进程也会加快。

这几年来购物中心的经营,面临着多重挑战,除了疫情、经济等因素之外,还要面对消费群体结构的年轻化、复杂化,以及随之而来的消费多元化、个性化倾向。

为了快速应对诸多外部环境因素的变化,购物中心的迭代需求是迫切的,而且有常态化的趋势。目前购物中心的核心迭代方向集中在消费体验感的优化,以及数字化技术的深化应用两大方面。

体验感、沉浸感的营造,在商业地产领域已经是强调了多年的概念。但在疫情发生以来的这几年中,加强消费体验显得前所未有地重要。

首先,“Z世代”逐渐成为消费主力的当下,顾客的消费喜好与社交模式都有明显的转变,并催生了多种多样的“新经济”。

诸如“网红打卡”经济、“小众运动”经济、“露营”经济、“国潮”热等等热门消费概念,都对购物中心的空间沉浸感与业态特色提出了全新的、更加细致的要求。

其次,在疫情多点不规律散发的情势之下,购物中心必须想办法在城区解封的节点上,迅速修复线下客流,弥补封控期间的经营损失。

要做到这一点,就必须培育出不同于线上消费感受的特色场景,才有可能吸引顾客迅速回流。否则一旦居民都养成了线上消费的习惯,不再认为线下购物有任何吸引力的话,就会对商业经营造成毁灭性的打击。

因此,近年来无论是新开购物中心,还是早期投入运营的购物中心,都希望在体验感、创新业态、新型空间等方面发力,以期在电商、疫情、消费疲软等因素的冲击下,始终保持线下购物场所的竞争力。

这里面具体做法也很多,比如以前卫的商业定位来作出差异化。成都去年底开业了一家名为“朗fun”的商业体,定位为“城东Z世代体验中心”,也是全国首个赛博朋克风格体验中心。

“朗fun”选取了“赛博朋克”这个在年轻群体当中备受喜爱的视觉要素,在业态上也紧扣Z世代喜爱的剧本杀、电玩等领域,在形式与内容上都赋予了项目鲜明的特色与体验性。

又比如,一些购物中心尤为重视“首店经济”,致力于引进消费新业态、“新物种”,以此唤起消费者的好奇心与体验热情,加强线下目的性消费的拉动力。

在中购联发布的《2022中国商业新物种洞察报告和发展指引》当中显示,当下购物中心的零售类业态中,潮玩集合店、特色食品店、文创周边店等相对新兴的业态类型,占比都在提升。

在体验类业态中,娱乐休闲型业态比重达到50%,同时萌宠互动、艺术策展、文化生活类的体验型商户,也在成为购物中心的重要组成部分。

而在服务类业态中,过去常见的少儿教培类业态占比仅22%,而演艺空间以39%的占比排在了第一位,运动健身占比28%,排在第二位。

我们可以看见,在各大业态分类当中,与体验感、新消费相关的商户类型,占比越来越高。购物中心在内容的打造上,越来越重视对消费群体喜好与变化的回应。未来商业业态的复合化、体验化趋势,是不可逆的。

购物中心希望在体验感、沉浸感上发力,并进一步在运营商做到降本增效的话,离不开数字化科技手段的支持bb电子官方网站。

首先,在面向消费者的服务维度上,科技手段的加持效果是显著的。比如所谓具有现代科技感的、沉浸式的体验场景的打造,就需要与科技手段紧密结合。

许多购物中心现在都开始引入AR、VR、MR等视觉技术,来对商业空间的打造进行赋能。这不仅能在活动期间,营造更加震撼的场景效果,提升场景对消费者的感官冲击;还能够提升基础服务的便利性,比如室内导航、寻路、寻车、提货等等。

其次,在商管企业内部的运营效率维度上,数字化技术能够帮助商管企业收集与分析海量的消费者信息,比如描摹消费者画像、分析消费喜好、定向营销推广、构建私域流量池、开展长期维护促活工作等等……

如今各个商业领域都在强调流量导入与私域运营的重要性,如何充分运用大数据技术,对于商管企业搭建自己的会员池是至关重要的。

华润万象生活近期就在不断加强“一体化大会员体系”的建设,利用大数据手段实现跨业态的客户交叉引流。截至今年中旬,华润自有的积分品牌“万象星”已拥有超过3000万名注册会员。

零售巨头天虹股份的中报显示,上半年有近1.7亿人次通过天虹APP和小程序交互,来获取信息或进行消费。目前天虹的数字化会员人数逾超过3900万,APP、小程序月活会员超过426万。

印力集团也在会员生态构建上发力追赶,目前其数字化会员数量已经超过1800万,月度活跃会员数量达到211万。

庞大的私域流量池,对商管企业的定向营销、社群运营、品牌带货、业态评估与调整等工作无疑起到了巨大的助力,也是当下实体商业应对外部环境、线上电商挑战的重要工具。

虽然商业地产在这几年中挑战不断,但作为房企多元化业务中体量最庞大的板块之一,它注定不可能被放弃,反而会促使商管企业们直面挑战、采取多样化的应对方案,在新常态下重塑竞争力。

在拼质量的阶段中,我们也许会看到更多样化、特色化的商业产品供应,以及基于专业性与客户视角的良性竞争格局。

商管企业们开始意识到必须走理性投资、回归专业的道路,商业产品的打造也更加聚焦于消费者的需求与变化。在行业与时代的剧变中,唯有踏实修炼内功的商企,才能够走得更远。